Software neeviduje při přenesené daňové poviinosti DPH, které má zákazník odvézt. Nebyl by to problém, kdyby existovala jedna sazba. Problém ale je, že lze například takto dělat práce na družtevním domě určenému k bydlení a pak je DPH 12% účtováno na IČ a zde vznkne velký problém. Pokud příjemce bude evidovat 21%, což je normální, bude rozdílné kontrolní hlášení úřadu a do datové schránky nám přijde výzva k podání opravného hlášení, což bude komplikace. Kroky k nápravě u každé faktury s reverse charge:

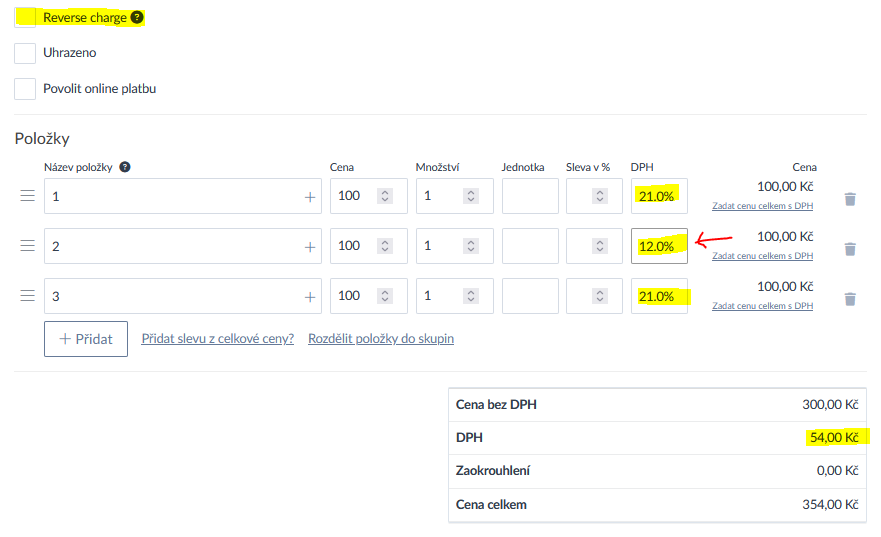

Takto vypadá fakura se správně vyplněnými DPH bez přenesené daňové povinnosti:

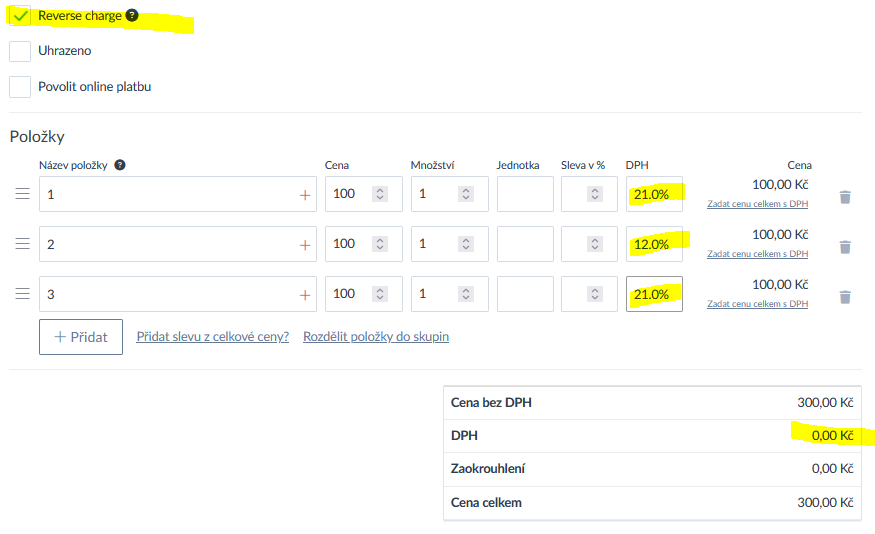

Po zašktrtnuti Reverse Charge se DPH vymaže z řádků, což je špatně. Zákazník tak neví, která sazba k jakému zboží patří. Zde je potřeba pro správnost v jednotlivých řádcích DPH zase vyplnit. Celkovou cenu to neovlivní, faktura bude stále bez DPH, ale řádky tak budou mít pro zákazníka evidované sazby.

Takto odevzdaný doklad je účetně správně.

Poznámka: Také by stačil text na faktuře, že položky obsahují DPH 21%, ale to by mohl být problém v případné kombinaci DPH dle ukázky víše, proto je účetně čistčí vykazovat sazbu na každém řádku.